Entre las tareas que la ley núm. 183-02 Monetaria y Financiera le otorga a la Superintendencia de Bancos (SB) está la de autorizar y emitir no objeciones ante las solicitudes realizadas por las entidades de intermediación financiera, cambiaria y fiduciarias. Por ejemplo, si una entidad desea incorporar un nuevo producto, servicio o canal a su catálogo, eleva el requerimiento a la SB, que le asiste a través del departamento Registros y Autorizaciones (R&A).

El ente supervisor, como parte de sus acciones de fortalecimiento institucional, ha transformado la operatividad del departamento de R&A, principalmente a partir de la aprobación de la Circular SB: Núm. 003/23, el documento más reciente que establece los plazos y requerimientos de información para someter solicitudes de autorización y no objeción, así como notificaciones de las Entidades de Intermediación Financiera y Cambiaria. Esta circular surge en sustitución de la Circular SB: Núm. 005-14, para actualizar los requerimientos de las solicitudes de acuerdo con la normativa vigente, aumentar la eficiencia y eficacia de los procesos internos y, en consecuencia, brindar una atención oportuna a las solicitudes de las entidades de intermediación financiera y cambiaria.

Uno de los aspectos más relevantes de esta modificación concierne precisamente a los procesos de autorización de productos, servicios y canales. En este sentido, la institución ha creado soluciones para atender una gama más amplia de solicitudes de las EIF. En promedio en el año 2022 se recibieron 53 solicitudes de nuevos productos y servicios, y en el año 2023 unas 70 solicitudes, lo que representa un aumento anual de un 32%.

Dentro de los cambios que plantea la circular 003/23 está una nueva solicitud de notificación llamada “Modificación o nueva modalidad de productos, servicios y canales existentes”, que busca reducir los requisitos y plazos de respuesta en aquellos productos que ya cuentan con la aprobación de la Superintendencia de Bancos, por ejemplo, nuevas modalidades de tarjetas de crédito. La anterior circular SB: Núm. 005-14 únicamente contemplaba los nuevos productos, servicios y canales, como una solicitud de no objeción, con un plazo de respuesta de 30 días hábiles, y un mínimo de 13 requerimientos de información. En contraste, la nueva normativa establece un plazo de resolución de 15 días hábiles, y un mínimo de solo 5 requerimientos, para solicitudes asociadas a productos, servicios y canales existentes.

A modo general, las distintas modificaciones dispuestas para los requerimientos y plazos de las solicitudes de autorización, no objeción y notificaciones de las entidades, han dado como resultado una reducción significativa en el tiempo de respuesta a dichas solicitudes, pasando de un promedio de 73 días en el año 2021, a un promedio de 7 días para el año 2024.

Estas transformaciones permiten que la SB pueda emitir respuestas de manera eficiente y oportuna y, en consecuencia, facilitan la creación de servicios innovadores en el mercado, en beneficio de los usuarios y las usuarias.

Esta combinación de menores plazos de respuesta y mayor remisión de solicitudes implica que los usuarios y usuarias del sistema financiero cuenten cada vez más con productos y servicios innovadores, aumento de la digitalización de los procesos, reducción de costos, disminución en los tiempos de atención, descongestión de las sucursales, incentivo para la inclusión financiera y acceso a nuevos productos y servicios, entre otros.

En este proceso es clave el conocimiento y la implementación de las mejores prácticas por parte de las entidades de intermediación financiera (EIF) en la presentación de solicitudes de autorizaciones, no objeciones y notificaciones.

Es importante saber que, atendiendo a la realidad operativa de las entidades de intermediación financiera y al modelo de supervisión basado en riesgos que está implementando la SB, cada solicitud que es recibida por R&A es evaluada con apoyo de otras áreas técnicas: Supervisión de Prevención de Lavado de Activos y Crímenes Financieros, Departamento de Supervisión, Departamento de Monitoreo de Riesgos, Departamento de Innovación e Inclusión Financiera, Oficina de Protección al Usuario (ProUsuario), Consultoría Jurídica y Regulación.

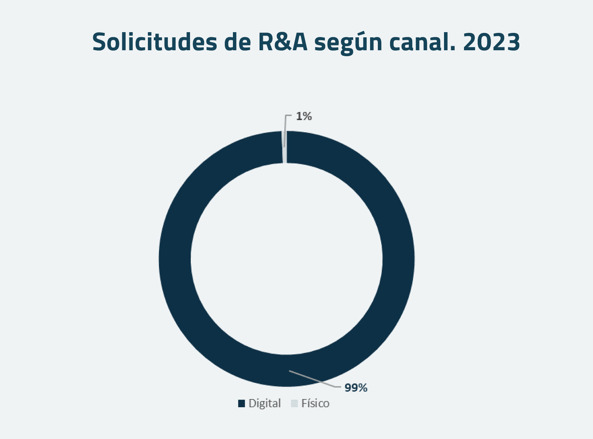

Los tipos de solicitudes más frecuentes realizadas por las entidades en el año 2022 y 2023 fueron: